1.概念。提示承兌是指匯票的持票人,向匯票上所載的付款人出示匯票,請求其承諾付款的行為。由于提示承兌的目的僅在于請求付款人就是否承擔到期付款義務加以確定,所以,對于提示人的資格一般無特別要求。

2.提示承兌的期間。

(1)對于定日付款或者出票后定期付款的匯票,持票人應當在匯票到期日前向付款人提示承兌。

(2)見票后定期付款的匯票,持票人應當自出票日起1個月內,提示承兌。

3.提示承兌的法律后果。盡管是否提示承兌是持票人的自由,但其法律后果卻不同。我國票據法第40條第2款規定,匯票未按規定期限提示承兌的,持票人喪失對其前手的追索權。可見,提示承兌的效力,主要表現在追索權的保全上。

4.提示承兌的例外。見票即付的匯票無須承兌。因為該種匯票不具備信用功能,只是作為支付和匯兌的工具而存在。持票人請求付款一旦遭到拒絕,即可行使追索權。我國使用的銀行匯票,均為見票即付的匯票,因而無須承兌。

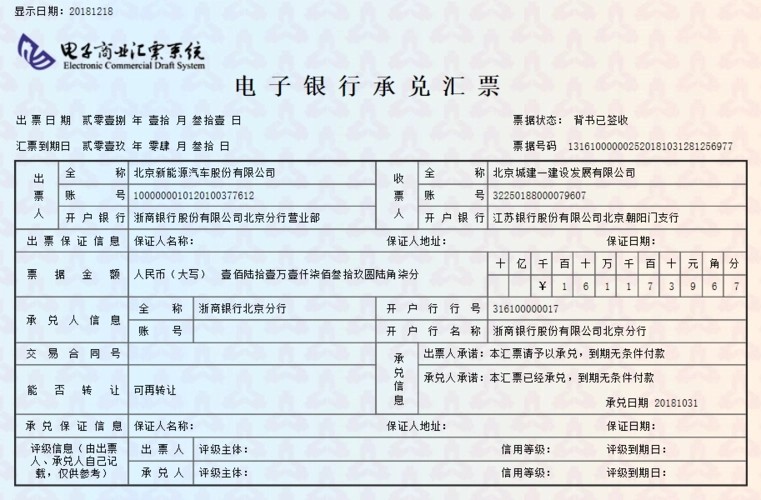

承兌匯票匯票按簽發人不同,分為銀行承兌匯票和商業承兌匯票兩種,具體如下:

1、銀行承兌匯票是指由在承兌銀行開立存款賬戶的存款人簽發,向開戶銀行申請并經銀行審查同意承兌的,保證在指定日期無條件支付確定的金額給收款人或持票人的票據。銀行承兌匯票后,應承擔到期付款的責任,并按票面金額向承兌申請人收取一定的手續費。

2、商業承兌匯票是指收款人開出經付款人承兌,或由付款人開出并承兌的匯票。付款人承兌匯票時,應當在匯票正面記載"承兌"字樣和承兌日期并簽章,付款人承兌匯票不得附有條件,一經承兌,即承擔到期付款的責任。

由于一般商業匯票的承兌人是企業和個人,其信譽不能被市場熟悉,故無法廣泛流通。如果商業匯票經過銀行承兌,則銀行成為主要債務人,負有到期無條件付款的責任,則其信用大大增強,會為更多的投資者所信賴。

銀行在處理承兌匯票及貼現時要向要求承兌人和貼現人收取一定的費用,其計算公式為:

匯票面額×匯票期限×貼現率/360天=貼現費用

匯票面額×匯票期限×傭金費率/360天=傭金

交納貼現費用和傭金之后便是利用銀行承兌匯票方式融資所要支付的費用。

商業匯票可以在出票時向付款人提示承兌后使用,也可以在出票后先使用再向付款人提示承兌。商業匯票的提示付款期限,自匯票到期日起10天。持票人應在提示付款期限內通過開戶銀行委托收款或直接向付款人提示付款。對異地委托收款的,持票人可匡算郵程,提前通過開戶銀行委托收款。持票人超過提示付款期限提示付款的,持票人開戶銀行不予受理。

(1)見票后定期付款的商業匯票應當自出票日起一個月內向付款人提示付款。見票后定期付款的匯票付款期限自承兌或拒絕承兌日起按月計算,并在匯票上記載。

(2)定日付款或者出票后定期付款的商業匯票,持票人應當在匯票到期日前向付款人提示承兌。定日付款的匯票付款期限自出票日起計算,并在匯票上記載具體的到期日。出票后定期付款的匯票付款期限自出票日起按月計算,并在匯票上記載。

(3)匯票未按照規定期限提示承兌的,持票人喪失對其前手的追索權。

商業承兌匯票的作用:

1、有助于降低財務成本,豐富企業支付手段,提高資金效益。

2、有助于維護交易秩序,緩解企業間貨款拖欠,活躍市場經濟。

3、有助于加快資金融通,促進銀行信用和企業商業信用的有機結合,緩解融資難矛盾。

4、有助于豐富票據市場工具,促進商業信用票據化,促進票據市場發展。

5、有助于促進利率市場化,完善貨幣政策傳導機制,改善宏觀金融調控。

6、有助于增強社會信用意識,建立和完善良好的信用機制,提高社會信用程度。

銀行承兌匯票的作用:

1、手續簡單,融資成本低廉。對于買方來說,利用銀行承兌匯票,以有限的資本購進更多貨物,限度地減少對營運資金的占用與需求,有利于擴大生產經營規模。

2、對于賣方來說,對客戶提供銀行承兌匯票付款方式,可以增加銷售額,提高市場競爭力。

3、銀行承兌匯票在有效期內可以進行銀行承兌匯票貼現或背書轉讓,相對于貸款融資可以明顯降低財務費用。