銀行保函又稱“銀行保證書”、“銀行信用保證書”,簡稱“保證書”,銀行作為保證人向受益人開立的保證文件。銀行保證被保證人未向受益人盡到某項義務時,則由銀行承擔保函中所規定的付款責任。保函內容根據具體交易的不同而多種多樣,在形式上無一定的格式,對有關方面的權利和義務的規定、處理手續等未形成一定的慣例。遇有不同的解釋時,只能就其文件本身內容所述來作具體解釋。

把保函與跟單信用證相比,當事人的權利和義務基本相同,所不同的是跟單信用證要求受益人提交的單據是包括運輸單據在內的商業單據,而保函要求的單據實際上是受益人出具的關于委托人違約的聲明或證明。這一區別,使兩者適用范圍有了很大的不同,保函可適用于各種經濟交易中,為契約的一方向另一方提供擔保。另外,如果委托人沒有違約,保函的擔保人就不必為承擔賠償責任而付款。而信用證的開證行則必須先行付款。

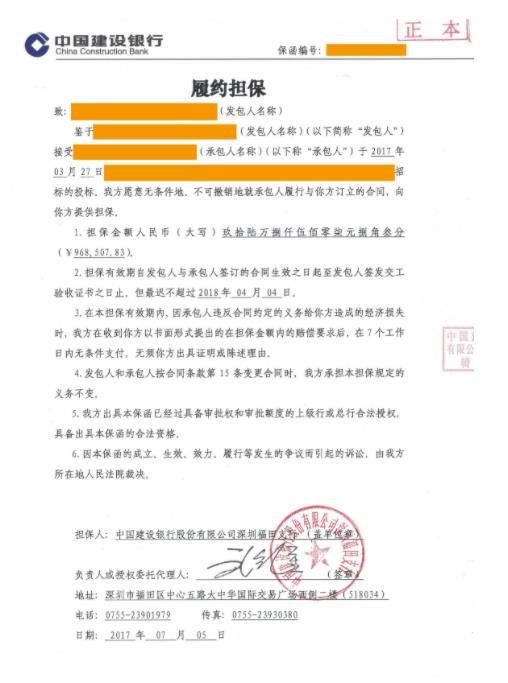

有效期

即遲的索賠日期,或稱到期日(expiry date),它既可以是一個具體的日期,也可以是在某一行為或某一事件發生后的一個時期到期。例如:在交貨后三個月或六個月、工程結束后30天等。

索賠方式

即索賠條件。是指受益人在任何情況下可向開立保函的銀行提出索賠。對此,國際上有兩種不同的處理方法:一種是無條件的或稱“見索賠償”保函(First demand guarantee);另一種是有條件的保函(Accessary guarantee).索賠形式一般為見索即賠。

根據委托書和反擔保形成的追償權。首先,委托人向擔保行出具的委托書中應明確記載二項重要內容:一是委托擔保行出具見索即付銀行保函,二是承諾一旦擔保人依據保函承擔付款責任,委托人應無條件立即予以補償。